thông tư số 150/2014/TT-BTC quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm duyệt thiết kế về phòng cháy và chữa cháy.

07/01/2021

-Admin

-0 Bình luận

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 150/2014/TT-BTC |

Hà Nội, ngày 10 tháng 10 năm 2020 |

THÔNG TƯ

QUY ĐỊNH MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ THẨM DUYỆT THIẾT KẾ VỀ PHÒNG CHÁY VÀ CHỮA CHÁY

Căn cứ Pháp lệnh phí và lệ phí số 38/2001/PL-UBTVQH10 ngày 28/8/2001;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002; Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí và lệ phí;

Căn cứ Nghị định số 79/2014/NĐ-CP ngày 31/7/2014 của Chính phủ quy định chi tiết thi hành một số điều của Luật phòng cháy và chữa cháy và Luật sửa đổi, bổ sung một số điều của Luật phòng cháy và chữa cháy;

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23/12/2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Vụ trưởng Vụ Chính sách Thuế,

Bộ trưởng Bộ Tài chính ban hành Thông tư quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm duyệt thiết kế về phòng cháy và chữa cháy, như sau:

Điều 1. Phạm vi áp dụng

Thông tư này quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm duyệt thiết kế về phòng cháy và chữa cháy áp dụng cho các dự án, công trình và phương tiện giao thông cơ giới (sau đây gọi chung là dự án) được quy định tại khoản 2 Điều 15 Nghị định số 79/2014/NĐ-CP ngày 31/7/2014 của Chính phủ quy định chi tiết thi hành một số điều của Luật Phòng cháy và chữa cháy và Luật sửa đổi, bổ sung một số điều của Luật phòng cháy và chữa cháy và các văn bản sửa đổi, bổ sung (nếu có).

Điều 2. Người nộp phí

Cơ quan, tổ chức, cá nhân đề nghị thẩm duyệt thiết kế về phòng cháy và chữa cháy theo quy định phải nộp phí thẩm duyệt thiết kế về phòng cháy và chữa cháy theo quy định tại Thông tư này.

Điều 3. Cơ quan thu phí

Cơ quan thu phí là cơ quan quản lý nhà nước có chức năng thẩm duyệt thiết kế về phòng cháy và chữa cháy gồm:

1. Cục Cảnh sát phòng cháy, chữa cháy và cứu nạn, cứu hộ.

2. Công an và Cảnh sát phòng cháy và chữa cháy tỉnh, thành phố trực thuộc trung ương.

Điều 4. Mức thu phí

1. Mức thu phí thẩm duyệt thiết kế về phòng cháy và chữa cháy được xác định theo công thức sau:

|

Phí thẩm duyệt |

= |

Tổng mức đầu tư dự án được phê duyệt |

x |

Mức thu |

Trong đó:

- Tổng mức đầu tư dự án được phê duyệt không bao gồm chi phí bồi thường giải phóng mặt bằng, hỗ trợ và tái định cư đã được phê duyệt trong dự án.

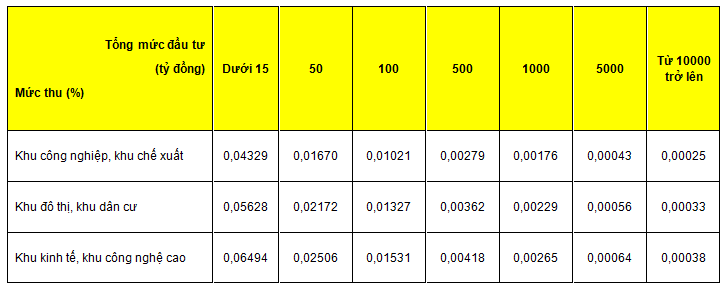

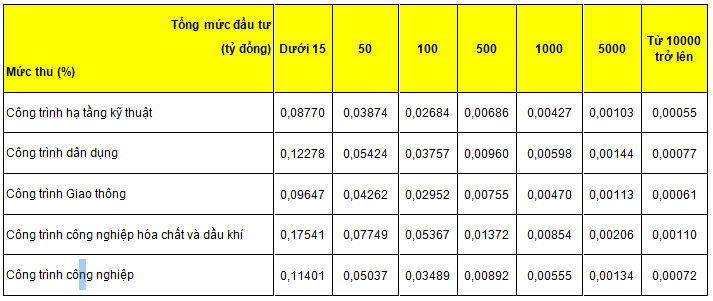

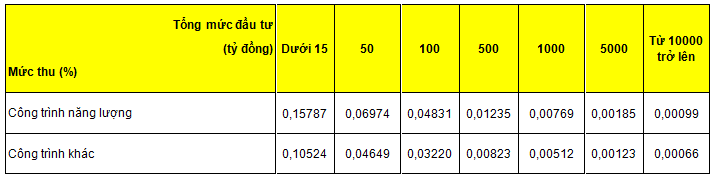

- Mức thu được quy định tại các Biểu mức thu phí I, II, III kèm theo Thông tư này.

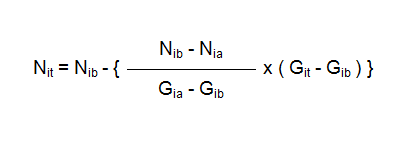

2. Trường hợp tổng mức đầu tư dự án có giá trị đầu tư nằm giữa các khoảng giá trị dự án ghi trên Biểu mức thu phí I, II và III kèm theo Thông tư này thì mức thu phí được tính theo công thức sau:

Trong đó:

- Nit là phí thẩm duyệt thiết kế của dự án thứ i theo quy mô giá trị cần tính (đơn vị tính: %).

- Git là quy mô giá trị của dự án thứ i cần tính phí thẩm duyệt thiết kế (đơn vị tính: giá trị dự án).

- Gia là quy mô giá trị cận trên quy mô giá trị cần tính phí thẩm duyệt thiết kế (đơn vị tính: giá trị dự án).

- Gib là quy mô giá trị cận dưới quy mô giá trị cần tính phí thẩm duyệt thiết kế (đơn vị tính: giá trị dự án).

- Nia là phí thẩm duyệt cho dự án thứ i tương ứng Gia (đơn vị tính: %).

- Nib là phí thẩm duyệt cho dự án thứ i tương ứng Gib (đơn vị tính: %).

3. Mức thu phí thẩm duyệt phải nộp đối với một dự án được xác định theo hướng dẫn tại khoản 1 và khoản 2 Điều này, mức tối thiểu là 2.000.000 đồng/dự án và tối đa là 150.000.000 đồng/dự án.

4. Đối với trường hợp cải tạo hoặc thay đổi tính chất sử dụng công trình, hạng mục công trình; phương tiện giao thông cơ giới được hoán cải thì mức phí thẩm duyệt bằng 40% mức thu phí thẩm duyệt lần đầu.

5. Đối với trường hợp dự án có thay đổi tổng vốn đầu tư thì tính phí thẩm duyệt được xác định trên cơ sở phần vốn đầu tư bổ sung.

Điều 5. Thời điểm nộp phí

Thời gian nộp phí thẩm duyệt là từ thời điểm nộp đủ hồ sơ đề nghị thẩm duyệt đến thời điểm nhận kết quả thẩm duyệt, theo giấy hẹn của cơ quan thẩm duyệt, cụ thể như sau:

1. Đối với dự án thiết kế quy hoạch tỷ lệ 1: 500: Thời gian nộp phí từ thời điểm nộp đủ hồ sơ đề nghị thẩm duyệt đến khi cơ quan thẩm duyệt có văn bản trả lời về giải pháp phòng cháy và chữa cháy, theo giấy hẹn.

2. Đối với hồ sơ thiết kế dự án, công trình và phương tiện giao thông cơ giới có yêu cầu đặc biệt về bảo đảm an toàn phòng cháy và chữa cháy:

a) Đối với hồ sơ thiết kế dự án, công trình có 1 bước thiết kế và phương tiện giao thông cơ giới: Người nộp phí phải nộp toàn bộ số phí thẩm duyệt trong thời gian từ thời điểm nộp đủ hồ sơ thiết kế đến trước khi được cấp Giấy chứng nhận thẩm duyệt thiết kế về phòng cháy và chữa cháy; theo giấy hẹn.

b) Đối với hồ sơ thiết kế có từ 2 bước thiết kế trở lên: Người nộp phí phải nộp 30% số tiền phí thẩm duyệt phải nộp theo quy định, trong thời gian kể từ khi nộp đủ hồ sơ thiết kế cơ sở đến trước khi cơ quan thẩm duyệt có văn bản trả lời về giải pháp phòng cháy và chữa cháy đối với hồ sơ thiết kế cơ sở; nộp số tiền phí còn lại (70%) trong thời gian kể từ thời điểm nộp đủ hồ sơ thiết kế kỹ thuật (hoặc thiết kế bản vẽ thi công) đến trước khi được cấp Giấy chứng nhận thẩm duyệt thiết kế về phòng cháy và chữa cháy, theo giấy hẹn.

Điều 6. Tổ chức thu, nộp và quản lý sử dụng

1. Phí thẩm duyệt là khoản thu thuộc ngân sách nhà nước.

2. Cơ quan thu phí được trích để lại 80% trên tổng số tiền phí thu được trước khi nộp vào ngân sách nhà nước để trang trải cho các nội dung:

a) Chi thanh toán cho cá nhân trực tiếp thực hiện công việc, dịch vụ và thu phí: tiền lương, tiền công, phụ cấp lương, các khoản đóng góp theo quy định được tính trên tiền lương (trừ chi phí tiền lương cho cán bộ, công chức, viên chức đã hưởng lương từ ngân sách nhà nước theo chế độ quy định). Chi làm thêm giờ cho công chức, viên chức thực hiện thẩm duyệt và thu phí theo quy định.

b) Chi văn phòng phẩm, vật tư văn phòng, thông tin liên lạc, điện, nước, công tác phí theo tiêu chuẩn, định mức hiện hành.

c) Chi sửa chữa thường xuyên, sửa chữa lớn tài sản, máy móc, thiết bị phục vụ trực tiếp cho thực hiện thẩm duyệt và thu phí; khấu hao tài sản cố định để thực hiện thẩm duyệt, thu phí.

d) Chi mua sắm, thiết bị làm việc, vật tư và nguyên liệu và các khoản chi khác liên quan trực tiếp đến việc thực hiện thẩm duyệt và thu phí;

e) Trích quỹ khen thưởng, phúc lợi cho cán bộ trực tiếp thực hiện công việc trong đơn vị theo hướng dẫn của pháp luật phí, lệ phí.

3. Cơ quan thu phí nộp 20% số tiền phí thu được vào ngân sách nhà nước theo Chương, mục, tiểu mục của Mục lục ngân sách nhà nước hiện hành.

4. Các nội dung liên quan đến thu, nộp, quản lý, sử dụng, công khai chế độ thu phí thẩm duyệt không hướng dẫn tại Thông tư này được thực hiện theo hướng dẫn tại Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 sửa đổi, bổ sung Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 156/2013/TT-BTC ngày 06/11/2013 hướng dẫn thi hành một số điều của Luật quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ, Thông tư số 153/2012/TT-BTC ngày 17/9/2012 hướng dẫn in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước và các văn bản sửa đổi, bổ sung (nếu có).

Điều 7. Tổ chức thực hiện

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 12 năm 2014.

2. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu, hướng dẫn./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

BIỂU MỨC THU PHÍ I

PHÍ THẨM DUYỆT VỀ PHÒNG CHÁY, CHỮA CHÁY ĐỐI VỚI DỰ ÁN THIẾT KẾ QUY HOẠCH

(Ban hành kèm theo Thông tư số 150/2014/TT-BTC ngày 10/10/2014 của Bộ Tài Chính)

BIỂU MỨC THU PHÍ II

PHÍ THẨM DUYỆT VỀ PHÒNG CHÁY, CHỮA CHÁY ĐỐI VỚI DỰ ÁN, CÔNG TRÌNH

(Ban hành kèm theo Thông tư số 150/2014/TT-BTC ngày 10/10/2014 của Bộ Tài Chính)

BIỂU MỨC THU PHÍ III

PHÍ THẨM DUYỆT VỀ PHÒNG CHÁY, CHỮA CHÁY ĐỐI VỚI PHƯƠNG TIỆN GIAO THÔNG CƠ GIỚI CÓ YÊU CẦU ĐẶC BIỆT VỀ BẢO ĐẢM AN TOÀN PCCC

(Ban hành kèm theo Thông tư số 150/2014/TT-BTC Ngày 10/102014 của Bộ Tài Chính)